投資に興味はあるけど、何から始めればいいかわからない……。

そんな方におすすめなのが「バランスファンド」です!

なんだか難しそう……って思うかもしれませんが、実はこれ、とっても便利で初心者向きなんです。

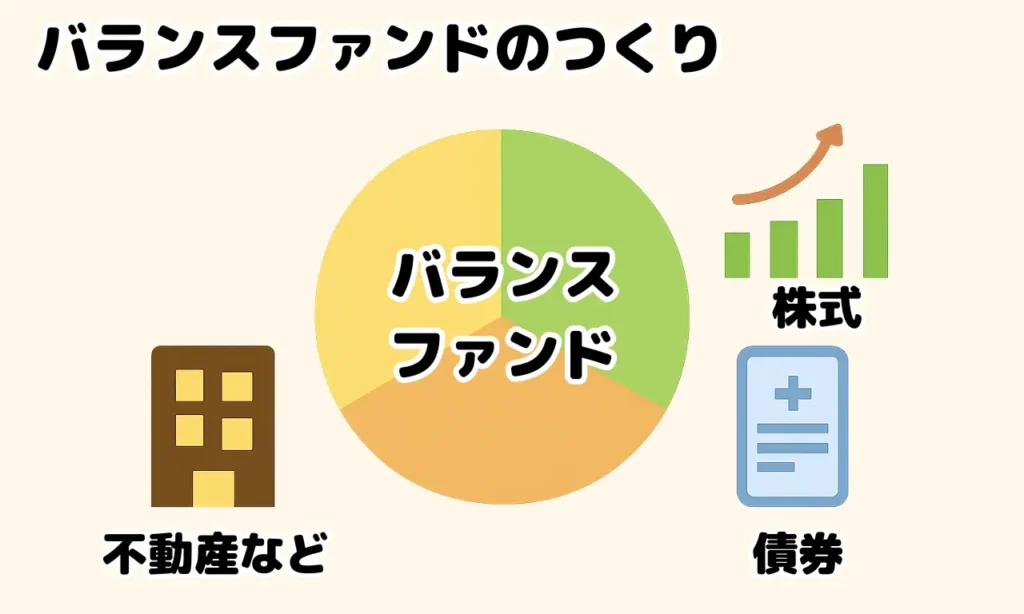

株や債券、不動産など色々な資産に分けて投資ができて、しかもほったらかしでもいい感じに運用してくれるんです。

この記事では「バランスファンドって何?」から、どうやって選べばいいのかまで、完全初心者の方向けに解説していきます!

バランスファンドとは何?

「バランスファンドって聞いたことあるけど、なんのこと?」という人も多いはず。

かなりざっくり言うと、株式や債券、不動産などをミックスして、ひとつの商品として運用してくれる投資信託のことです。

言ってみれば、バランスファンドは「分散投資のセットパック」みたいな存在ですね。

自動でバランスを整えてくれるから安心

バランスファンド特有のうれしい機能が、自動でバランスを整えてくれる「リバランス機能」です。

バランスファンドには「株式50%、債券30%、不動産20%」のように、ファンドごとに設定した資産の運用ルールがあります。

たとえば、株が上がってバランスが崩れてしまったとき、「ちょっと株を減らして、債券を増やす」などの調整をしてくれるんです。

つまり、ファンドが自動的に運用ルールに則ったバランスを保ってくれるんです。

いわるゆ投資信託との違いは?

よくイメージする投資信託は「株式だけ」とか「債券だけ」みたいに単品での販売です。

もちろん、「株式だけ」であっても、たくさんの株式が組み合わさっているという点はバランスファンドと同じです。

一方、バランスファンドは「株式と債券」や「株式と債券と不動産」など、いつくかの商品が組み合わさっているんです。

それが投資の世界でいうバランスファンドなんですね。

投資の組み合わせを自分で考えなくてOK!

普通に分散投資しようと思うと、「株のファンドを何%、債券を何%……」って自分で考えないといけません。

個人的にはこれが楽しいのですが、ハードルが高いと感じる方も多いですよね。

バランスファンドは最初からその組み合わせができあがっているから、”たった1つ”何を買うか決めるだけです。

あとは淡々と毎月購入していきましょう!

バランスファンドのメリットとデメリット

バランスファンドにはメリットもあればデメリットもあります。

「具体的に何を買えばいいか」お話するまえに、まずはバランスファンドが自分に合っているか確認してみましょう。

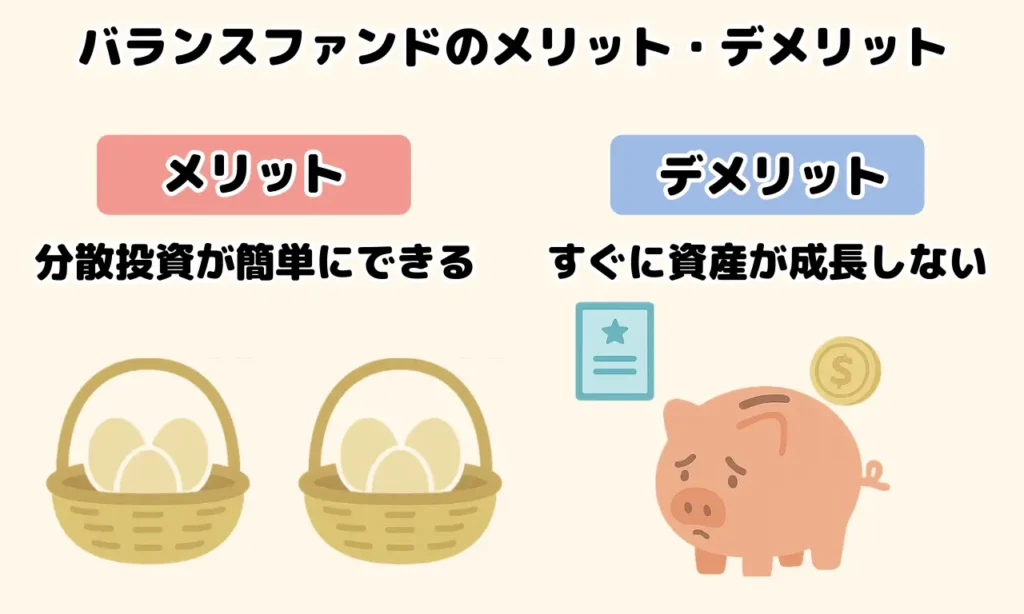

【メリット】分散投資がかんたんにできる

投資でよく言われるのが「卵は1つのカゴに盛るな」という格言。

つまり、1つのものに全力で投資すると、それがコケたときに大変だから、いろいろと分けて投資しようという話です。

バランスファンドなら、それが自然にできちゃいます。

しかも自分でやらなくても勝手にやってくれるんですから、忙しい方には助かりますよね!

【デメリット】大きく増えるより、コツコツタイプ

バランスファンドは「1年で倍に増やしたい!」みたいな人には向いてません。

リスクを抑えている分、リターンも控えめです。

リスクを抑えてゆっくりでもいいから増やしていきたい、という人にこそおすすめの投資法です。

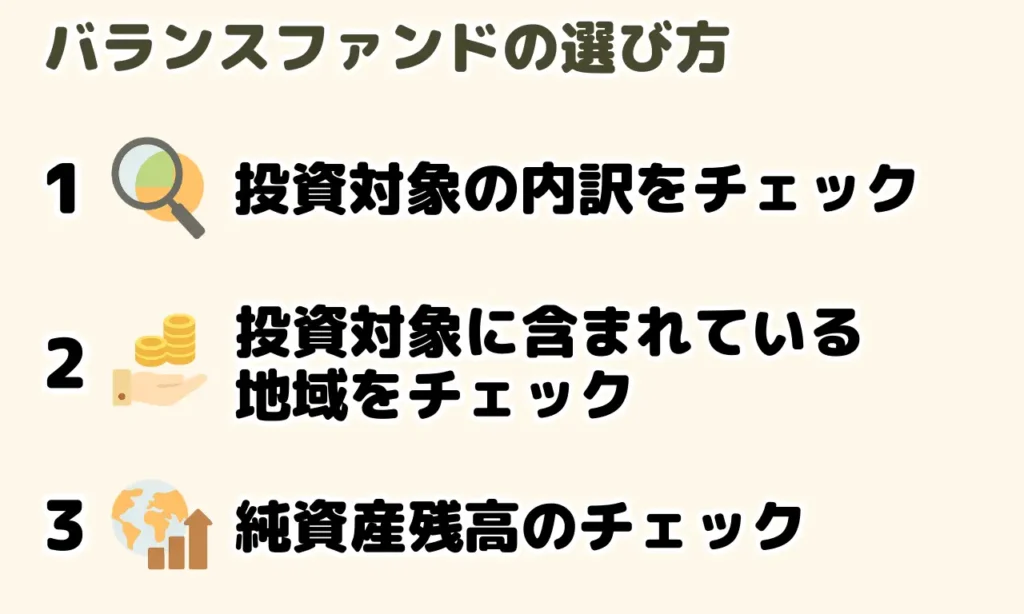

バランスファンドの選び方とは

ここからは「実際に選ぶときにどこを見ればいいの?」という話です。

バランスファンドといっても種類がたくさんあります。

その中から自分に合ったものを見つけるのが大事なんですね!

1.投資対象の内訳をチェックしよう!

「株式70%、債券30%」のファンドと、「株式30%、債券70%」のファンド、どっちが値動き大きいと思いますか?

答えは前者の「株式70%、債券30%」です。

債券に比べて株式のほうが値動きが荒いので、株式の比率が高いほどリスクもリターンも大きくなります。

「ちょっとドキドキしてもいいから増やしたい」なら株多め、「安定第一!」なら債券多めが安心です。

不動産、いわゆるREITの値動きはどちらかというと株式寄りでやや荒いです。

2.国内が中心?海外も含む?地域にも注目!

「日本だけに投資するファンド」もあれば、「日本だけでなく、アメリカやヨーロッパ、新興国にも分けて投資するファンド」もあります。

もちろん海外だけに投資するファンドや、中にはアメリカだけに投資するファンドもあります。

海外も混ざっていると為替の影響を受けますが、いろんな国の成長を取り入れられるのはメリットですね!

3.純資産残高が増えてるかを見てみよう!

「どれくらいのお金が集まってるか?」は、そのファンドの人気や信頼のバロメーターです。

右肩上がりに純資産残高が増えてるファンドは、投資家たちからの支持がある証拠です。

長く運用することを考えたとき、ファンドの純資産残高は結構大切な指標になるんですね。

純資産残高が少ないままだと、償還と言ってファンドが解散させられてしまうこともあり得ます。

償還されてしまうと、改めて別のバランスファンドに投資し直さなくてはならないので、できれば初めから償還の可能性の低いファンドを選びたいですね。

リスク許容度に応じた商品選定をしよう!

「旅行の資金を貯めたい」「海外に留学したい」「老後に備えたい」など、目的によって合うファンドは変わります。

投資をする目的を明確にすると、どんなバランスファンドを選べばいいかが具体的になってきます。

たとえば5年以内に使う予定があるなら安定型を、10年以上先の目標ならちょっと攻めたファンドを選ぶ、などが投資戦略として考えられますね!

バランスファンドは積立投資に向いている!

バランスファンドは、積立投資との相性がバツグンです。

毎月同じ金額をコツコツ積み立てると、ファンドの基準価額が高いときは少なめに、安いときは多めに買える「ドルコスト平均法」の効果をしっかり享受することができます。

値動きが穏やかなバランスファンドなら、心配せず続けやすいですよ!

信託報酬のチェックは超重要!

バランスファンドを選ぶうえで重要なのが信託報酬です。

「バランスファンドの信託報酬は高い」というのは昔の話で、今ではかなり安いバランスファンドがたくさんあります。

ただし、信託報酬をしっかり理解しておかないと、大きな損をしてしまう可能性があります。

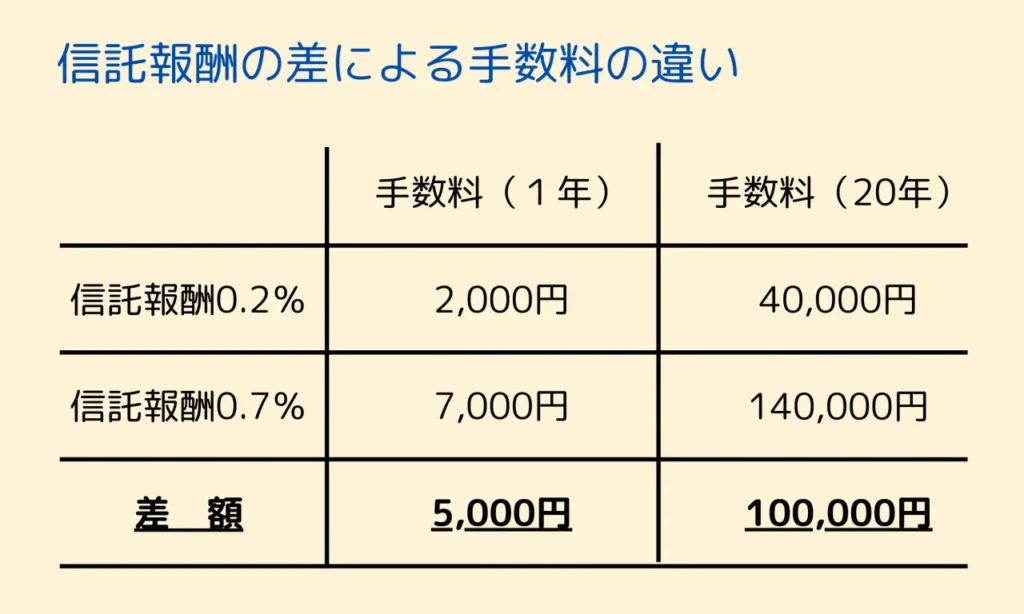

信託報酬0.5%って、高いんですよ!

信託報酬が0.5%違うだけで、将来は大きな差に?

バランスファンドには「信託報酬」という、持っているだけでかかる手数料が存在します。

「たった0.5%」と思っていても、20年も運用すると数万円〜数十万円の差になることもあります。

例えば、信託報酬0.2%のファンドと0.7%のファンドでは、たった0.5%しか違いがありませんが、100万円を20年運用すると手数料として10万円もの差が発生します。

これが仮に1,000万円運用していたら、信託報酬の差額も100万円ですからね!

今では信託報酬が低いバランスファンドも増えていますので、できれば0.2%を目安に決めたいですね。

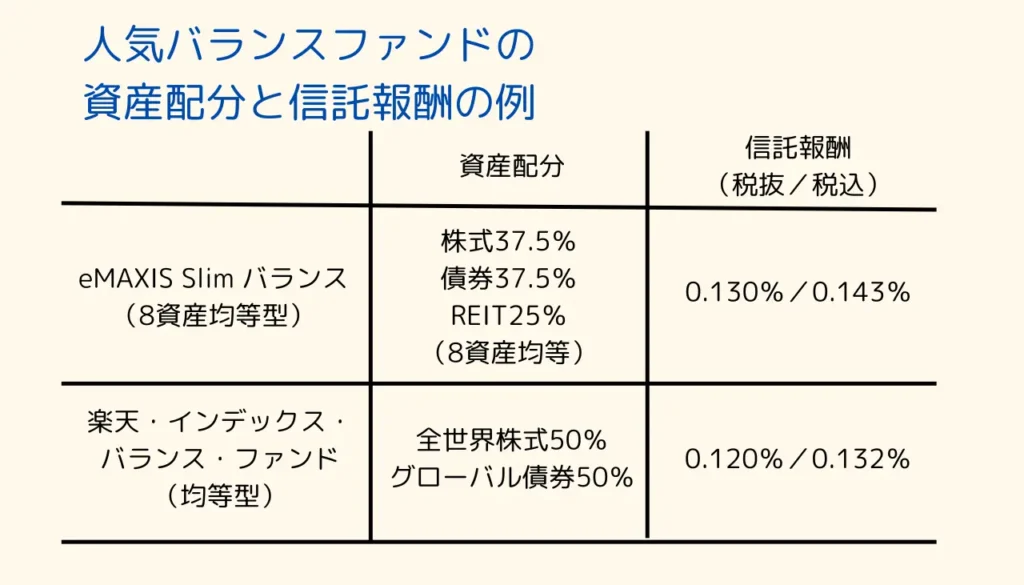

人気のバランスファンド「eMAXIS Slim」と「楽天バランス」を比べてみる

例えば、人気のバランスファンドには「eMAXIS Slim バランス(8資産均等型)」や「楽天・インデックス・バランス・ファンド」などがあります。

人気の理由は信託報酬が0.2%を下回っていることや、純資産残高が大きいことが挙げられます。

どちらも信託報酬は低いものの、”資産配分”といって、「何にどの程度投資するか」は異なります。

このような資産配分の違いや信託報酬、過去の運用実績などを比べて、自分にしっくりくるものを選びたいですね!

インデックス型とアクティブ型の違いとは?

バランスファンドには、「インデックス型」のファンドと「アクティブ型」のファンドがあります。

インデックス型とは、「市場の平均に合わせて動く」タイプです。

よくニュースで聞く「日経平均」とか、「アメリカダウ」などは代表的な「市場の平均」ですね。

アクティブ型は、「プロが頑張って平均よりも上を目指す」タイプです。

プロが厳選した個別株式などで運用を行いますが、必ず市場平均より高いリターンが出るとは限らないことには注意が必要です。

初心者におすすめなのは、やっぱりインデックス型です。

安定していて、手数料も安めなので、コツコツ長く続けやすいのが特徴ですね。

よくある疑問(Q&A)

- 積立投資との相性は良い?

値動きがあるからこそ、積立の効果がしっかり出ます。

コツコツ投資をしたい人には最高の相棒です。

- NISAやiDeCoに使える?

非課税で長期投資ができるので、将来に向けた準備として最適です。

特につみたてNISAは、バランスファンドとの相性も抜群です。

ただし、NISAやiDeCoでは、購入できるバランスファンドに制限があります。

特にiDeCoはその傾向が強いです。

- 元本保証はある?

残念ながらありません。

ただし、リスクは他の投資商品に比べて小さめで、値動きも比較的ゆるやかです。

まとめ:投資はいつでも「今が最大のはじめ時!」

何に投資すればいいか迷ってる人、自分でいろいろ調べるのが不安な人、そして「投資ってちょっと難しそう…」と思ってる人にとって、バランスファンドはかなり優秀な選択肢になります。

自分に合ったファンドを見つけて、ワクワクする資産形成ライフをスタートしてください。

投資はいつでも「今が最大のはじめ時」ですよ!

そして、投資になれてきたら、今度は自分で運用することを検討してみてくださいね!

自分でバランスファンドを作りたい方におすすめの記事はこちら!

※本記事は特定の投資助言を目的としたものではありません。

投資の最終判断はご自身の責任でお願いします。