「投資は国内だけで十分だよね!」

そんなふうに思っていませんか?

確かに日本株や円建て資産も大切ですが、海外資産にも目を向けることで、資産運用の可能性は一気に広がります。

そこで今回は、海外資産に投資する3つのメリットや注意点とその対処法について解説します。

海外資産に投資する3つのメリット

リスク分散ができる

ひとつの国にだけ投資するのはリスクが大きいです。

それこそ、日本だけに投資をした結果、上がらない株価に苦労した方も多いのです。

また、巷では「アメリカの株式市場にだけ投資をすればいいんだ」、という声もありますね。

確かに結果だけをみれば、今まではアメリカ一極集中の成績が良かったことは間違いありません。

でも今後も同じかと言われれば、それはわかりません。

アメリカに何か起これば、その影響をモロに受けることになりますよ。

今の投資環境であれば、日本、アメリカ、ヨーロッパ、新興国などへの分散投資が簡単にできるのです。

複数の国・地域に分散投資することで、地域・通貨リスクの軽減を図っていきましょう。

成長市場にアクセスできる

世界の経済とは面白いもので、調子のいい国・悪い国が順繰り変わっていきます。

日本の経済の調子が良かった時代もありましたし、BRICsがもてはやされた時代もありました。

海外資産に投資をするということは、高い成長が期待される国や企業に投資ができるということ。

近年はインドや東南アジアの発展は目を見張るものがあります。

成熟した日本市場では得られないダイナミックな成長を取り入れるには、海外資産への投資は外せませんね。

為替の変動がプラスに働くことも

たとえば、1ドル=110円のときに買った米国株を、1ドル=140円のときに売却すれば、円換算で利益が出るケースもあります。

このように、為替差益が資産価値を押し上げることがあるのも海外投資の魅力のひとつです。

私たちは日本円で生活しているので、円換算した資産が上昇するのはありがたいですよね。

「いくらだと円安、円高」というのは難しい問題ですが、結果的に円高だったタイミングで購入した海外の資産は、円安になると円換算での資産価値があがるのは覚えておきましょう。

もちろん逆もしかりで、円高になると資産が目減りすることには注意ですね。

円安のタイミングで海外資産を売却、円高になったら改めて海外資産を購入すると、効率的に資産を増やすことができます。

円安や円高の判断は難しいので、自動的に「円安になったら売却、円高になったら購入」となるリバランスルールを作っておきましょう。

海外投資の注意点とその対処法

海外投資はメリットが大きい一方、次のようなリスクもあります。

それぞれのリスクと対策を理解しておきましょう。

為替リスク

上でも書きましたが、為替変動はメリットでもあり、デメリットでもあります。

円高になると海外資産は円換算で目減りします。

為替リスクへの対処法

- 為替ヘッジ付きの投資信託・ETFを利用する

- 長期運用で為替リスクを平均化する

- 複数通貨に分散する

私個人としては、為替リスクは良い面も悪い面もあるので、「為替リスクは受け入れる(諦める)」ことにしています。

② 情報収集の難しさ

日本にいると、海外の情報を取得するのは難しいですね。

アメリカやヨーロッパなどの主要な国の情報はニュースでも少しは報道されますが、新興国になると報道はまずありません。

情報の少なさへの対処法

ニュースで報道されないのですから、自発的に情報を取りに行くしかありません。

おすすめは楽天証券の日経テレコン(楽天証券版)。

楽天証券の口座を持っている方は無料で利用できますよ!

日経テレコン(楽天証券版)は、国際ニュースの中でも、経済に関する内容が充実していて助かります。

日経テレコン自体は月額8,000円もしますから、楽天証券で無料利用をおすすめします。

税制・コスト

海外株式やETFでは売買手数料や為替手数料、配当への外国税などが発生します。

例えばアメリカの株を購入するには次のようなコストがかかります。

- 円→ドルの交換時に手数料がかかる

- 売買手数料が日本の株式を買うより高い

- 配当金にアメリカで課税され、さらに日本で課税される

税制・コストへの対処法

- 東証上場のETFを活用し、日本円で取引する

- 「二重課税調整制度」対象ETFを選ぶ

- NISAを活用して国内の税金を0にする

東証上場ETFであれば、日本円で購入できますし、売買手数料も証券会社次第で無料になります。

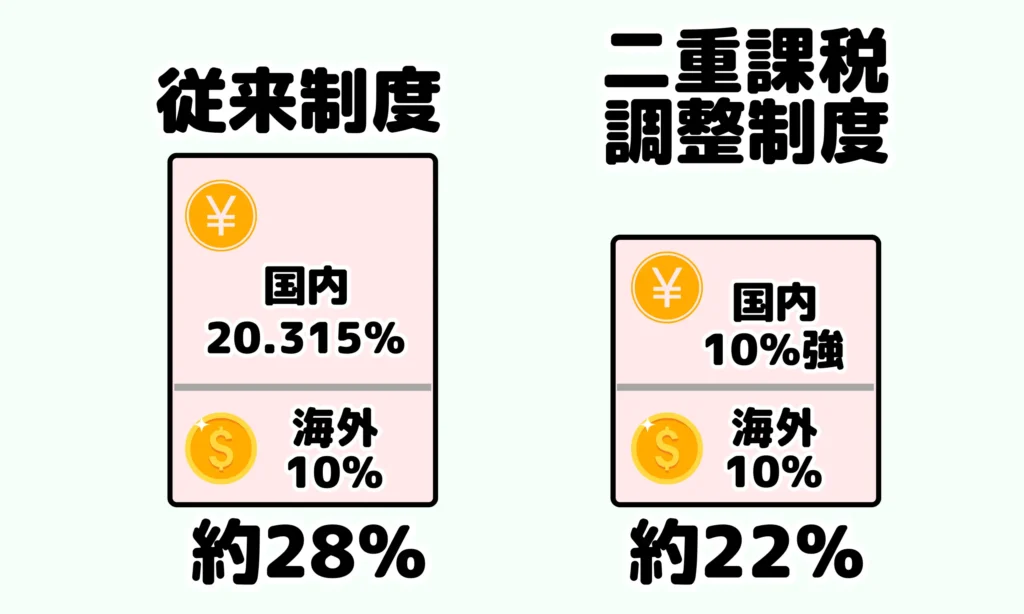

また、「二重課税調整制度」の対象になってるETFなら、海外資産への投資であっても確定申告で「外国税額控除」をする必要がありません。

二重課税調整制度の対象になっているETFは、JPXのホームページにアップされているPDFに掲載されています。

二重課税調整制度とは、海外で課税された分を差し引いたうえで国内で課税される制度です。

「海外で引かれた税金分は二重に取りません」という内容です。

海外資産「だけ」に投資すればいいの?

「じゃあ日本以外の国に投資すればいいんだ!」と、日本の資産を持たないことは正しいでしょうか。

答えはNO。

肌感覚で経済がわかるのは、どうしたって住んでいる国です。

そして、私たちは日本円で生活しているのです。

すべての資産を海外資産にして自国通貨とズレるのは避けたいところです。

そのため、国内外バランスの取れた資産配分が重要ですね!

よくある疑問(Q&A)

- 為替リスクはどう対処すればいい?

為替ヘッジ付きの商品を選ぶ、複数通貨に分散する、長期保有して影響を平均化する方法があります。

ただし、為替ヘッジ付きの商品は経費がかかるという問題もあるので、慎重に判断しましょう。

- 外国の個別株も二重課税調整制度に対応している?

残念ながら現時点で海外に上場している個別株やETFは対象外です。

二重課税調整制度の対象は東京証券取引所に上場しているETFのうち、一部のものだけです。

二重課税調整制度の対象になっているETFは、JPXのホームページをご覧ください。

- NISA口座なら外国税も非課税になる?

日本側は非課税ですが、外国税は引かれます。

NISA口座で購入した商品に対しては、外国税額控除も使えません。

- 海外の株式やETFはどこで買える?

楽天証券やSBI証券などのネット証券で、簡単に購入できます。

日本の市場に上場している海外ETFだけでなく、たとえばアメリカの個別株や、アメリカの市場に上場しているETFを購入することができます。

まとめ:東証ETFを活用して、ムリなく海外資産にも投資をしよう

海外資産への投資は、単なる「流行」ではなく、資産形成における合理的な選択肢です。

分散、成長、為替のチャンス、税制面の工夫など、国内投資だけでは得られないメリットがたくさんあります。

また、東証上場のETFは二重課税調整対応が進んでいるので、「確定申告は面倒くさい!」という人にも扱いやすくなっています。

リスク回避・成長性の取り込みなど、メリットがたくさんある海外資産もポートフォリオに加えてみてくださいね!

※本記事は特定の投資助言を目的としたものではありません。

投資の最終判断はご自身の責任でお願いします。