投資先の一つとして、債券を含めていますか?

債券と言われるとちょっと身構えてしまうかもしれませんが、ETFを使えば簡単に債券投資ができるのが今の時代です。

そして債券と言えばやはりアメリカ。

日本とは違い、経済の原則に忠実に金利を上げ下げするアメリカだからこそ、債券投資の妙味があるんですね!

金利が下がれば債券の価格は上がり、金利が上がれば価格は下がる。

そのうえで、満期までの期間が長い債券ほど、金利の変化に敏感に反応する。

そんな債券投資を、東証に上場しているETFで行うための情報を今回は紹介したいと思います。

さらに、為替ヘッジあり/なしの選び方やETFと個別債の違いも解説していきますので、ぜひ最後までご覧ください。

米国債券とは?

米国債券は、アメリカ合衆国の財務省が資金調達のために発行する国の借用証書(有価証券)です。

投資家は米国債券を買うことで政府にお金を貸し、その見返りとして利息(クーポン)を定期的に受け取り、満期に元本が返ってくるという仕組みになっています。

米国債券には満期までの長さや利息の払い方の違いによって、いくつかの種類がありますが、「政府にお金を貸す」という本質は同じです。

利回りはアメリカの政策金利や将来のインフレ見通し、需給などによって決まっていきます。

米国債券への投資方法は大きく4つ

米国債券に投資する方法は大きく分けて4つあります。

私たち日本の投資家が米国債にアクセスする主な方法は、「東証や米国市場に上場している米国債券ETFを売買する」、または「国内の投資信託を使う」、さらに「証券会社を通して個別の米国債を直接買う」という方法があります。

| 投資方法 | 資金の通貨 | 為替の扱い | 売買の機動性 | 利回りの“固定感” | こんな人向け |

|---|---|---|---|---|---|

| 東証上場の米国債券ETF | 円建て | ヘッジあり/なし から銘柄で選ぶ | 取引所で即時売買 少額から購入可 | 組入れが入れ替わるため固定されない | 手軽さ・分散・NISAの活用を重視 |

| 米国市場上場の海外ETF | 外貨建て | 基本は為替そのまま | 外国株口座で即時売買 | 組入れが入れ替わるため固定されない | 外貨で運用したい 銘柄の選択肢を広げたい |

| 投資信託 | 円建て | ヘッジあり/なし から銘柄で選ぶ | 基準価額で1日1回 | ファンド方針次第 (入替あり) | 積立・自動化・少額分散を最優先 |

| 個別の米国債を直接購入 | 円または外貨建て | 基本は為替そのまま | 店頭レートで売買 現金化は受渡し数営業日 | 購入時利回りが満期まで固定 | 「今の利回りを確定」したい 満期保有重視 |

債券ETFの特徴

債券ETFは多くの個別債券をまとめて一つの商品として運用しているもので、自動的に、かつ簡単に分散投資ができるという特徴があります。

最大の特徴は「株式と同じように売買は市場で行うこと」で、金額は刻々と変化します。

投資信託や直接購入する場合の金額は日ごとに異なるものの、1日の中で変化することはありません。

また、為替ヘッジあり/なしの銘柄を選べるので、債券投資に求める投資方針によって、為替リスクをコントロールできるのも利点です。

個別債の直接購入は今の利回りを満期まで“固定”しやすい一方、為替ヘッジができない点を考えると、ETFは「使い勝手がいい投資商品」と言えますね。

ETFと個別債の比較については、記事後半の「債券ETFと個別債どちらに投資すべき?」で一覧表にまとめつつ紹介します。

ETF価格は金利と為替と密接な関係がある!

債券ETFの価格は市場で常に変化します。

では、債券ETFの価格はどのようにして決まるのでしょうか。

価格が変化する理由には、①アメリカの金利と②ドル円の為替レートの2つの要因があります。

金利が上がればETF価格は下がり、金利が下がればETF価格は上がる

ちょっと難しい話ですが、債券の価値は、将来受け取る利息と元本を今の金利で割り引いた合計で決まります。

金利が下がると割り引きが緩くなり、将来の受け取れるお金に対して現在の価値が大きくなるため、価格は上がります。

逆に金利が上がると、将来のお金の価値は今の目線で小さくなるため、価格は下がります。

債券ETFの価格も考え方は同じです。

ETFの中身の債券が値上がりした結果、ETF自体の価格もそれに沿って上がる、という流れです。

金利が高かった昔の郵便貯金を想像するとわかりやすいかもしれません。

例えば1年満期の100万円の定期預金を売買できると考えてみましょう。

年利10%の定期預金と、年利1%定期預金が同じ金額で売っていたら、年利10%の定期預金を買いますよね。

でも、年利10%の定期預金の値段が9%ほど上がったらどうですか?

どっちを買うかちょっと悩みますよね。

この「どっちを買うか悩む」ところまで商品の値段は上がるものなのです。

つまり金利が10%から1%まで下がったとしたら、金利10%の債券は「買おうか悩む」まで値段が上がるということです。

残存期間の長い債券ほど金利の影響を受ける

金利の変化の影響は、その債券の“残存期間の長さ”によっても効果が異なります。

満期までの期間が長いほど、将来の受け取り総額が多くなるため、金利の変化の影響を強く受けるようになるのです。

これを金融の言葉で「デュレーションが長い」と言います。

言い換えると、超短期→短期→中期→長期→超長期の順に、同じ金利の変化でも価格がよく動く、ということです。

米国金利が下がって債券価格が上がっても円換算では上がらないことも

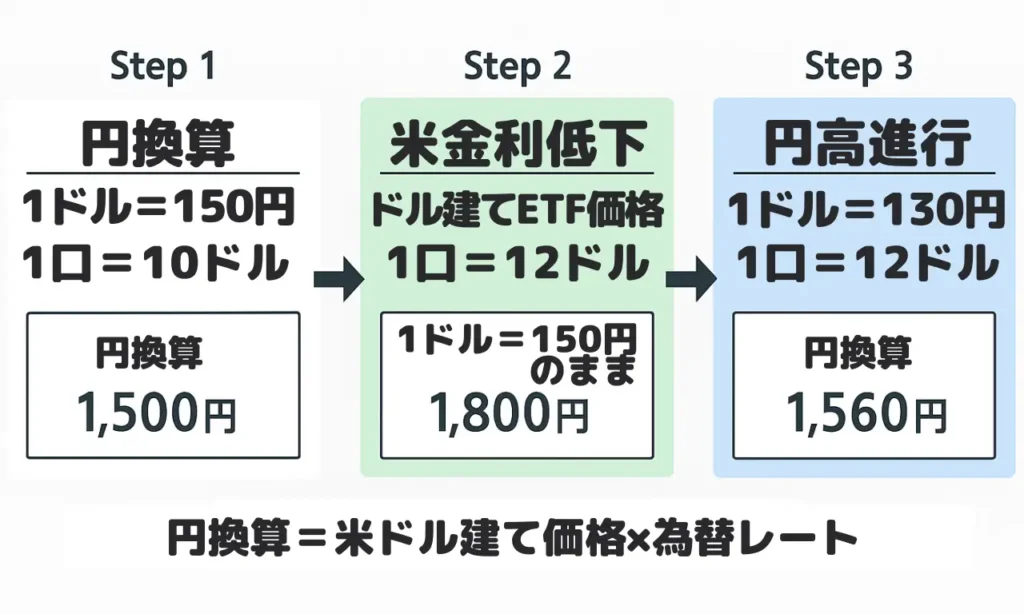

日本に住む私たちにとって重要なのは、米国債券ETFが「日本円でいくらになるか」です。

米国債券ETFが1口10ドルの場合、1ドル130円と150円とでは円ベースで見たETFの金額は異なります。

円高:1ドル130円→10ドルは1,300円

円安:1ドル150円→10ドルは1,500円

ここで重要なのは、アメリカの金利が下がると、円高になりやすいということ。

少し前に「アメリカの金利が下がればETF価格は上がる」と説明しましたが、これはあくまでもドルベースでの話です。

つまりアメリカの金利が下がると円高になり、結果的にETF価格は「ドルベースでは上がったけれども、円ベースでは上がらなかった」ということもあるわけです。

例えば、1ドル150円の時のETF価格10ドルだったものが、アメリカの金利が下がりETF価格が12ドルに上がったケースでも、1ドル130円まで円高になると次のようになります。

円安:1ドル150円/債券価格10ドル(1,500円)→12ドル(1,800円)

円高:1ドル130円/債券価格12ドル(1,560円)

為替ヘッジありの債券ETFが脚光を浴びるとき

円高対策としては、「為替ヘッジ付き」の債券ETFを購入する方法があります。

為替ヘッジ付きであれば為替の影響を受けずに債券価格上昇の恩恵だけを享受できます。

しかしこれは諸刃の剣でもあります。

為替ヘッジは円高だけでなく円安の効果も消してしまうのです。

つまり円安に振れたとき、本来であれば円ベースで金額が高くなるのにもかかわらず、その恩恵を受けることができないのです。

また、為替ヘッジするための費用であるヘッジコストがかかる点にも注意が必要です。

為替ヘッジタイプの債券ETFは、使いどころを誤ると痛い目をみることになってしまいます。

残存期間別 債券ETFの特徴と上手な使い方

満期までの長さが異なる米国債券があるように、ETFも債券の満期までの長さごとに商品展開されています。

例えばブラックロック・ジャパンの米国債券ETFには以下のものがあります。

- iシェアーズ 米国債0-3ヶ月 ETF

- iシェアーズ 米国債1-3年 ETF

- iシェアーズ 米国債3-7年 ETF(為替ヘッジあり)

- iシェアーズ・コア 米国債7-10年 ETF

- iシェアーズ・コア 米国債7-10年 ETF(為替ヘッジあり)

- iシェアーズ 米国債20年超 ETF

- iシェアーズ 米国債20年超 ETF(為替ヘッジあり)

- iシェアーズ 米国債25年超 ロングデュレーション ETF

- iシェアーズ 米国債25年超 ロングデュレーション ETF(為替ヘッジあり)

では、これらの商品の違いと投資すべき場面とはどのようなタイミングなのでしょうか。

残存期間ごとの特徴を理解しよう

まずは全体像を先に掴んでおくと、その後の話がスムーズです。

表にまとめてみると、次のようになります。

| 期間 | おおよその満期レンジ | 金利への反応 | 性格 |

|---|---|---|---|

| 超短期 | 0〜3か月 | とても小さい | 価格はほぼ動かない 現金の“一時置き場”に近い |

| 短期 | 1〜3年 | 小さい | 安定第一 利上げ局面でもダメージが軽め |

| 中期 | 3〜5年 7〜10年 | 中くらい | 安定と価格反応のバランスが良い コア土台に向く |

| 長期 | 10〜20年 | 大きい | 利下げ時の上昇が目に見える 利上げには弱い |

| 超長期 | 20年以上 | とても大きい | 利下げ時の上振れは最大級 利上げ時の下振れも大きい |

超短期から超長期まで 用途と注意点を理解しよう

米国債券ETFを購入するにあたって大事になるのが、投資目的に合致した「満期までの残存期間」の債券を運用するETFを選ぶことです。

残存期間3か月までの債券を対象としたETFと、残存期間が20年以上の債券を対象としたETFとでは、投資目的が全く異なってくるのです。

1.超短期(0〜3か月)

目的:現金の一時置き/安全第一

方針:「近いうちに使う予定の資金」の活用先

ヘッジ:為替は“読まない”ならヘッジあり

円安も狙いたいならヘッジなし

注意:利下げが来ると利回りはすぐ下がる。長期の値上がりはほぼ望めない。

超短期は、値動きがほとんど出ません。

政策金利の水準に利回りが寄り添うので、使う予定がある資金を置いておく場所として使いやすく、株式や長期債のような大きな価格の上下は原則として起こりません。

ただし、利下げが進み始めると利回りもすぐ下がるため、“今の利回りを長く享受する”という目的には向きません。

2.短期(1〜3年)

目的:安定+そこそこの利回り

方針:ポートフォリオの守りとしての利用

利上げ局面の“痛み”を抑えたい人向け

ヘッジ:為替で成績がブレたくないならヘッジあり

ドル長期保有の意図があるならヘッジなし

短期は、安定性を第一にしながらも、超短期よりは利回りが有利です。

金利が上がる局面でも下落の度合いは比較的軽めに済むため、安定感重視の方向けです。

利下げ局面での値上がりは中期や長期ほどではありませんが、全体ポートフォリオのボラティリティ(振れ幅)を抑えたいときに安心感を与えます。

3.中期(3〜5年/7〜10年)

目的:コア債券として安定×分散

方針:基本土台として一番使いやすい

株式のブレをほどよく和らげる

利下げ時の価格上昇もある程度拾える

ヘッジ:為替は“読まない”→ヘッジあり

円安を取りたい/ドル資産を増やしたい→ヘッジなし

中期になると、安定と価格の反応のバランスが良くなってきます。

特に7〜10年のゾーンは、株式と組み合わせたときの分散効果が出やすく、土台に債券投資の土台に据えやすい存在です。

利下げ時には一定の価格上昇も期待しやすく、利上げ局面での下落も長期や超長期ほどではありません。

初めての債券投資で迷ったときに、最初の拠り所になりやすい期間帯ですね。

4.長期(10〜20年)

目的:利下げでの上振れを取りに行く

方針:景気後退や利下げを見込むときに追加配分

利上げには弱いので、比率は欲張りすぎない

ヘッジ:円高懸念があるならヘッジありで“本体の上昇”を確実に

円安も狙うならヘッジなし

長期は、金利の変化に対してきちんと反応するゾーンです。

景気後退や利下げが意識されるとき、価格の上昇を目に見える形で取りに行けます。

一方で、金利が上向いたときには下落の幅も大きくなるため、比率を上げ過ぎない、段階的に組み入れる、といったコントロール感が大切になります。

5.超長期(20年以上)

目的:金利低下の最大化を狙う

方針:「利下げが来る」に自信がある時の攻め駒

逆に利上げだとダメージ大のため少量から段階的に

ヘッジ:利下げ×円高に備えるならヘッジあり

利下げ×円安も取りたいならヘッジなし

超長期は、金利低下の恩恵を最大化するための“攻め”のカードです。

利下げが力強く進むときには大きな上振れをもたらしますが、逆方向に振れたときの下振れも大きいという、いわば諸刃の剣。

少量から段階的に比率を調整していくと、心理的にいいかもしれません。

債券ETFと個別債どちらに投資すべき?

最後にETFと個別債、それぞれの性格の違いを確認しておきましょう。

どちらも米国債券に投資する方法ではあるものの、債券投資に期待する内容によって選択すべき方法は異なります。

簡単に言ってしまえば、今の利回りに満足している方、今の利回りを満期まで固定したい方は個別の米国債券を直接購入するのがおすすめです。

一方、分散・少額・売買のしやすさを重視する方、NISAで運用したい方は米国債券ETFが総合的に便利です。

それぞれメリット・デメリットは以下の表にまとめています。

| 観点 | 東証上場の米国債券ETF | 米国債(個別債)を直接購入 |

|---|---|---|

| 売買のしやすさ | 取引所で即時売買(成行・指値) 板があり価格が見える | 証券会社の買取レート 約定は早くても、資金戻りは数営業日 |

| 最小投資額 | 1口から 少額OK | ロットが大きめになりやすい |

| 分散 | 指数連動で自動分散(銘柄選び不要) | 単一銘柄 分散は自分で構築 |

| 利回りの“固定感” | 組入れ債の入れ替えで徐々に変化(市場金利に追随) | 購入時の利回りを満期までロックしやすい |

| 値上がりの取りやすさ | 期間をETFで選べるので調整しやすい | 銘柄ごとのデュレーション(期間)に依存 入替は自分で実施 |

| 流動性・資金化 | 立会時間中は即売却 現金化が速い | 当日約定でも受渡は3日ほどかかる 相場急変時はスプレッド拡大の可能性 |

| 価格の透明性 | 基準価額と市場価格 乖離は通常小さいが短期的に発生あり | 提示レートが基準 市場板はなく透明性は相対的に低め |

| 為替の扱い | ヘッジあり/なしを銘柄で選択可 | 原則ヘッジなし |

| コスト | 信託報酬 売買手数料 ヘッジありはヘッジコスト(見えにくいコスト) | 為替スプレッド+店頭スプレッド 保有コストは小さめ |

| 税制・NISA | 新NISA(成長投資枠)で非課税活用可 | 原則NISA対象外 |

| 分配・クーポン | 分配金として受取 再投資は自分で | クーポンを直接受取 再投資は自分で |

| 満期・設計 | 満期なし | 満期が明確 ラダーでキャッシュフロー設計がしやすい |

| 向いている人 | 手軽・分散・機動性・NISA重視 利下げでの値上がりも取りたい | 今の利回りを満期まで固定 現金化できる日時を明確化したい |

よくある疑問(Q&A)

- 債券ETFの分配金利回りが低く見えるのはなぜ?

金利上昇局面ではETFの分配利回りは若干低くなりがちです。

これは、ETFに組み込まれている債券の利回りが相対的に低くなるからです。

- 超長期の債券ETFの分配金が少ないのはなぜ?

長期や超長期では、STRIPS債(ゼロクーポン債)といわれる分配がない債券が含まれることがあります。

STRIPS債(ゼロクーポン債)は額面よりも安く購入でき、満期時に額面どおり戻ってくるもので、特に利下げ局面で価値が高まります。

ETFを構成する債券にSTRIPS債(ゼロクーポン債)が多ければ多いほど分配金は少なくなりますが、利下げ局面でのETF価格上昇が期待できます。

- 社債のETFも考え方は一緒?

この記事は国債についてになります。

社債は景気悪化でスプレッドが広がると、利下げでも価格上昇が相殺されることがある点に注意が必要など、考え方は異なります。

まとめ:まずは東証ETFを活用して米国債券に投資してみよう

米国債券への投資は、商品が多くあるものの決め手はシンプルです。

まず、為替を読みに行くのかどうかを決める。

次に、利回りを固定したいのか、価格の上振れも取りに行きたいのかを決める。

この二つが決まれば、東証ETF・海外ETF・個別債・投資信託のうち、どれを使うと自分の性格と目的に合うかが自ずと見えてきます。

迷うときは、中期のヘッジありETFを土台に、経験に応じて微調整していくのがおすすめです。

慣れてきたら外貨建ての海外ETFや個別債にも触れて、選択肢をゆっくり広げていくのもいいですね。